概要

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(以下、「改正消費税法」という)の一部改正に伴い、2019年10月1日以降のリース契約における消費税の取扱いは以下のとおりとなります。

尚、このご案内は2019年2月現在の関係法令に基いて作成しております。

当ページの内容を以下PDFファイルでご覧いただけます。

リース契約にかかる改正消費税法上の取扱いについて(新しいタブで開く)

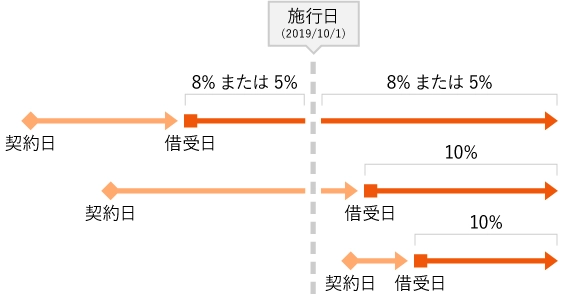

契約内容

2008年4月1日以降にご契約いただいたファイナンス・リース契約

税務上、「資産の譲渡」が行われたものとして取り扱われ、リース開始日時点の税率が適用されます。

| 物件借受日(リース開始日)が2019年9月30日以前の場合 | 消費税8%または5% |

|---|

⇒2019年10月以後のリース料に係る消費税率は旧税率(8%または5%)となります。

| 物件借受日(リース開始日)が2019年10月1日以降の場合 | 消費税10% |

|---|

⇒2019年10月以後のリース料に係る消費税率は新税率(10%)となります。

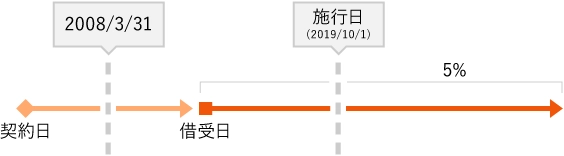

契約内容

2008年3月31日以前にご契約いただいたファイナンス・リース契約

税務上、「資産の貸付」が行われたものとして取り扱われます。但し、経過措置の適用があります。

| 改正消費税法に定める経過措置の要件(※)を満たす場合 | 消費税率5% |

|---|

⇒2019年10月1日以後のリース料に係る消費税率は旧税率(5%)となります。

- 税務上、「資産の貸付」が行われたものとして取り扱われます。しかし、「資産の貸付に係る経過措置」の対象(末尾ご参照/1.と3.が該当)となるため、施行日以降も、基本リース期間中については、旧税率(5%)が引続き適用されます。

- 施行日(2019年10月1日)より前に消費税率8%が適用されている契約は、施行日以降も消費税率8%が適用されます。

- 経過措置の要件を満たさない場合は消費税率10%となります。

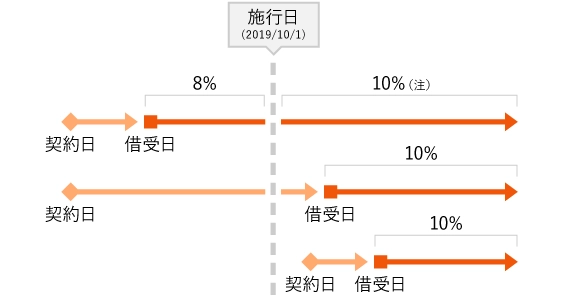

契約内容

オペレーティング・リース契約

税務上「資産の貸付」が行われたものとして取り扱われ、2019年10月1日以後のリース料に係る消費税率は新税率が適用されます。

(注)ただし、契約日が2019年3月31日以前で、物件借受日(リース開始日)が2019年9月30日以前の場合に、改正消費税法に定める経過措置の要件(※)を満たした場合は、2019年10月以後のリース料に係る消費税率は旧税率(8%)となります。

「資産の貸付」の適用要件(末尾ご参照)1.及び2.を満たした場合。

契約内容

再リース契約

- 基本的に施行日以降に開始する再リース契約については、新税率(10%)が適用されます。

- 施行日より前(2019年9月30日以前)に契約締結、かつ、開始された再リース契約については、旧税率(8%)が適用されます。ただし、毎月払いの再リース契約は対象外となり、2019年10月以後のリース料に係る消費税率は新税率(10%)が適用されます。

- 「リース契約満了のご案内(自動更新)」をお送りしている契約について、案内書記載の全ての物件を再リースしていただく場合は自動更新となり、旧税率(8%)が適用されます。

- 「リース契約満了のご案内(自動更新)」をお送りしている契約について、一部の物件について再リースしていただく場合は、「リース契約終了通知書」に必要事項を記載の上、2019年9月30日までに当社に送達されることで、旧税率(8%)が適用されます。

- 「リース契約満了のご案内」をお送りしている契約について、全部または一部の物件を再リースしていただく場合は、「リース契約満了処理通知書」に必要事項を記載の上、2019年9月30日までに当社に送達されることで、旧税率(8%)が適用されます。

上記2.及び3.のケースで2019年9月30日までに弊社に送達されていない場合は、契約締結とは見なされず、新税率(10%)が適用されますのでご注意下さい。

- 「資産の貸付に係る経過措置」の適用要件(改正消費税法附則第5条第4項)

-

次の❶及び❷、又は、❶及び❸に掲げる要件に該当するときは、旧税率(5%または8%)とする経過措置が講じられています。

- 当該契約に係る資産の貸付期間と当該期間中の対価の額が定められていること。

- 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

- 中途解約できる旨の定めがないことその他対価に関する契約内容が政令で定める要件(フルペイアウト)に該当していること。

経過措置の適用は契約内容によって異なりますので、ご不明な点がありましたら当社営業担当者へ御確認ください。