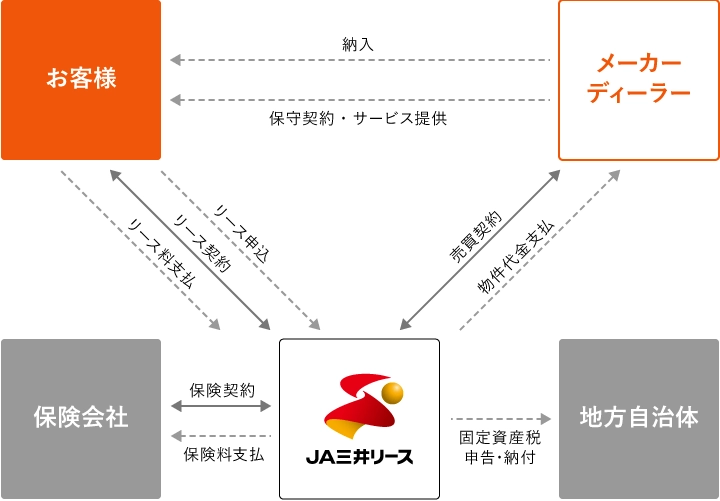

「リース」という言葉は、広い意味では賃貸借取引を意味する言葉ですが、日本国内で通常使われている「リース」と言う言葉は、多少その意味合いが限定的であり、いわゆる「ファイナンスリース」を意味します。

リースの仕組み

ファイナンスリースの特徴

ファイナンスリースは一般の賃貸借やレンタル等のように、すでに貸手(リース会社)が持っているものから借手(ユーザー)が選んで借りるのではなく、借手が選んだものをリース会社が借手に代わって購入し、貸与するものです。

ファイナンスリースには次のような特徴があります。

-

POINT

物件の選択

借手(ユーザー)の希望する物件を、貸手(リース会社)が購入し、リース会社はその物件を比較的長期間ユーザーに貸与(リース)します。

-

POINT

フルペイアウト

ユーザーがリース期間中に支払うリース料で、物件の購入代金、金利、固定資産税、損害保険料などのコストを実質的にユーザーにご負担いただきます。

-

POINT

解約不能

原則としてリース期間中、ユーザーは契約を解約することはできません。

リース対象物件

コンピュータ、通信機器、輸送設備、産業機械・工作機械、医療設備、商業設備など、あらゆる分野にわたっています。

不動産や建物付属設備、構築物は原則としてリースの対象となりません。工事費用や消耗品の類も原則リースとして取り扱うことはできません。

- リースの対象物件例

-

- 情報関連機器(PC、複写機、ルータなど)

- 産業機械(金属加工機、鋳造機械など)

- 工作機械(旋盤、フライス盤、研削盤など)

- 理化学機(試験器、測定器、分析器など)

- 医療機器(CT、MRI、超音波画像診断装置など)

- 店舗設備(厨房機器、冷蔵庫、什器など)

- 輸送用機器(自動車、フォークリフトなど)

- その他(ソフトウェア、什器など)

建物はファイナンスリース対象外となりますが、別途賃貸借契約(建物リース)にて取扱いしております。

- リース対象外物件例

-

- 返還・移設が困難な物件

- 不動産・建物付属設備・構築物など特定が困難な物件(賃貸人又は賃借人の管理状況により判定)

- 工事費用

- 消耗品

リース期間について

リース期間は、導入する設備機器の法定耐用年数を基準として決定され、フレキシブルに費用計画が立てられます(国税庁税務通達による)。設定可能なリース期間の範囲は以下の式で求められます。

- 法定耐用年数10年未満の物件 法定耐用年数の70%以上(小数点第一位以下は切り捨て)

- 法定耐用年数10年以上の物件 法定耐用年数の60%以上(小数点第一位以下は切り捨て)