新リース税制について

適用時期:2008年4月1日以後に契約するリース取引から適用されます。

- 会計上の所有権移転外ファイナンスリースは、税務上「売買取引」とみなし、賃貸人(リース会社)から賃借人(お客様)への引渡日(リース開始日)に当該リース資産の売買があったものとして、所得の金額を計算します。(法人税法第64条の2)

-

賃借人(お客様)における、所有権移転外ファイナンスリースの税務処理は、リース期間定額法による減価償却となります。(法人税法施行令第48条の2)

- 「中小企業の会計に関する指針」を適用する賃借人(お客様)のリース取引や、少額リース取引及び短期のリース取引について、賃貸借処理を適用された場合に賃借人(お客様)が賃借料として損金経理した金額は、税務上減価償却費として損金処理を行うことができます※。(法人税法施行令第131条の2)

2008年3月31日以前に契約した既存のリース取引については、旧リース税制による処理(賃貸借処理)が適用されます。

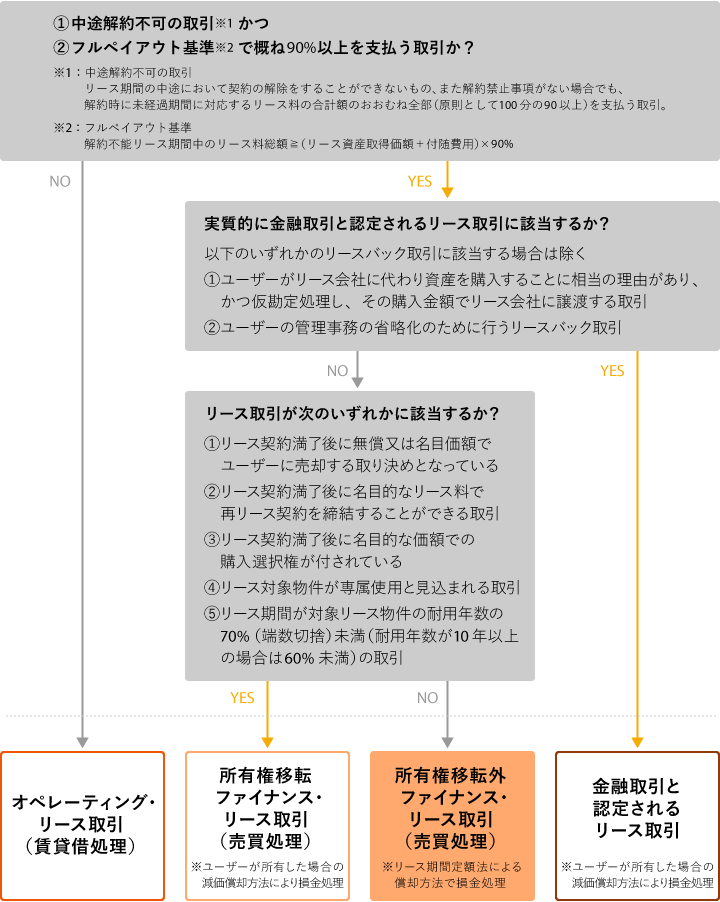

税務上のリース取引の判定

税務上のリース取引の判定は、下の図をご参照ください。

税法上の「リース期間定額法」の各事業年度の償却限度額

消費税について

2008年4月1日以降に契約するファイナンスリース取引については、リース物件の賃借人(お客様)への引渡日(リース開始日)に資産の譲渡が行われたものとして、消費税額の計算を行います。(譲渡対価はリース料総額として計算。)従って、リース開始日初年度に一括税額控除することになりますが、賃借人(お客様)において支払リース料を費用処理(賃貸借処理)される場合は、そのリース料について支払うべき日の属する課税期間における課税仕入れとする処理(分割控除)が認められます。(消費税基本通達11-3-2の(注))

2019年10月以降のリース料にかかる消費税の取扱いについて

2019年10月以降のリース料にかかる消費税の取扱いは「リース契約にかかる改正消費税法上の取扱いについて」をご参照ください。