リースの基礎知識 LEASE

新リース会計基準 /

適用対象企業と改正点について

適用対象企業

新リース会計基準の適用は以下により分類されます。尚、適用対象外企業については、「中小企業の会計に関する指針」に基づき、賃貸借処理をすることができます。

| 適用対象企業 | 適用対象外企業 |

【会計処理】

|

【会計処理】

|

|---|

改正点について

所有権移転外ファイナンスリース取引は、次の通り売買取引に準じた会計処理を行うことになりました。

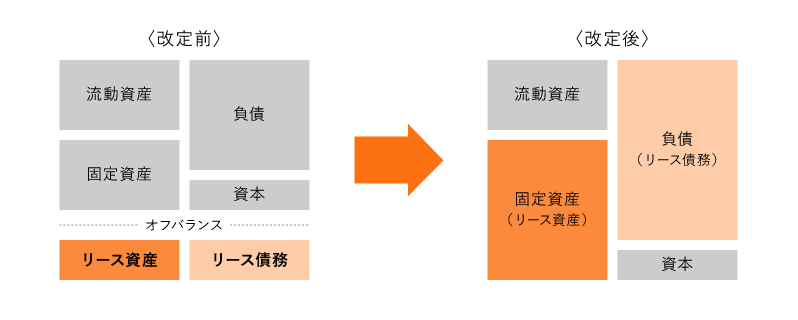

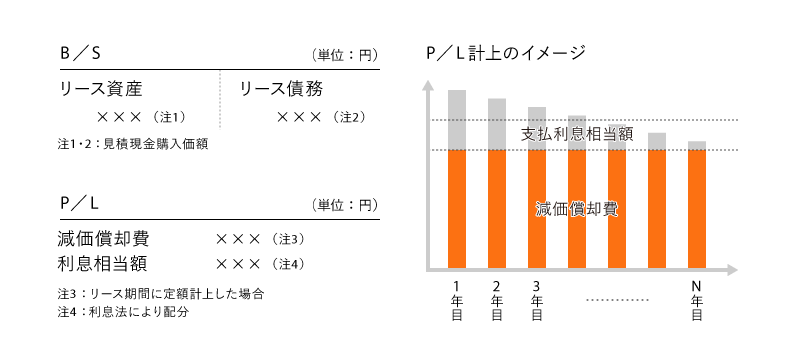

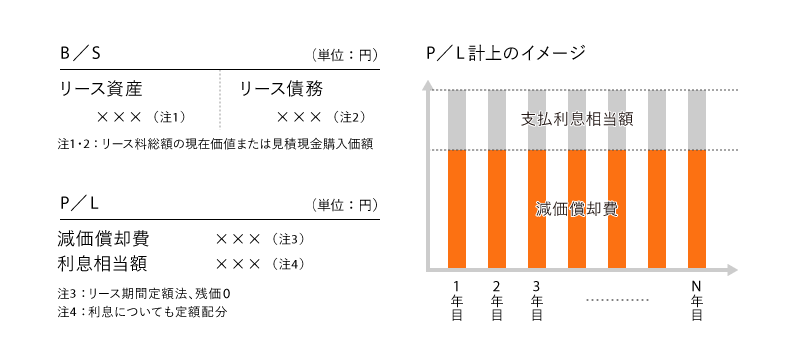

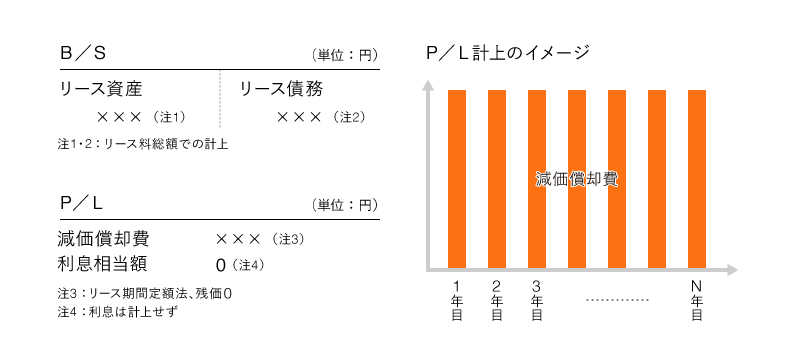

貸借対照表(B/S)

- 借手(お客さま)はリース開始日に次の(1)、(2)のいずれか低い金額を「リース資産」、「リース債務」として計上します。

(1)リース料総額の現在価値(借手の残価保証がある場合は残価保証額をリース料総額に含みます)

(2)貸手(リース会社)の購入価額(貸手の購入価額が明らかでない場合は「見積現金購入価額」(借手がリース物件を現金で購入する場合の見積金額) - 「リース資産」は、原則として「有形固定資産」「無形固定資産」ごとに、一括して「リース資産」として表示します。(但し、各科目に含めることもできます。)

- 「リース債務」は支払期限に応じて流動負債、固定負債に区分して表示します。

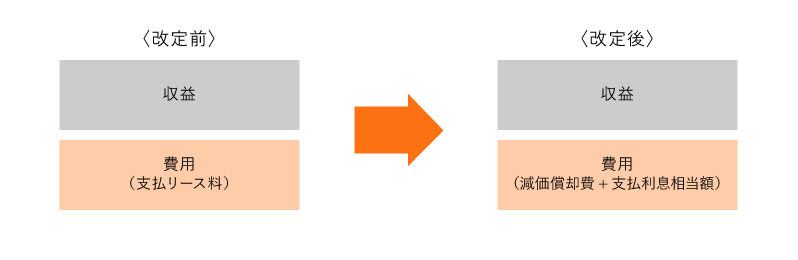

損益計算書(P/L)

- リース資産の減価償却は、原則として、リース期間を耐用年数、残存価格をゼロ(残価保証がある場合は残価保証額)とし、償却方法は実態に応じて任意に選択します。(「税法上のリース期間定額法」により減価償却を行うと、税務との調整が不要となります。)

- 利息相当額(支払利息)は原則として支払リース料を利息相当額部分と元本返済額部分に区分し、利息相当額部分を支払利息額として処理、元本返済額部分はリース債務の元本返済として処理します。利息相当額は原則として利息法により処理します。

- 固定資産税、損害保険、保守等の維持費は重要性が無ければ利息相当額に含めることができます。

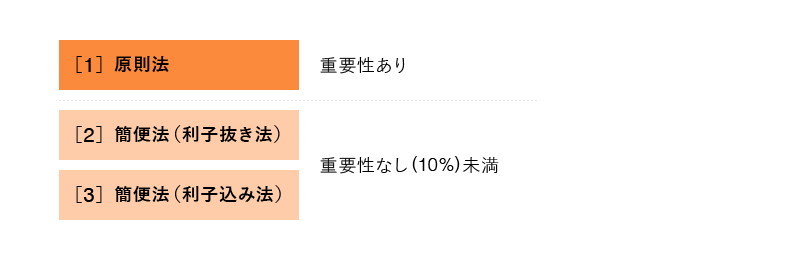

所有権移転外ファイナンスリースの売買処理の種類

所有権移転外ファイナンスリースの売買処理は次の3種類に分かれます。

簡便法では、[2][3]何れかの会計処理を選択します。(任意)

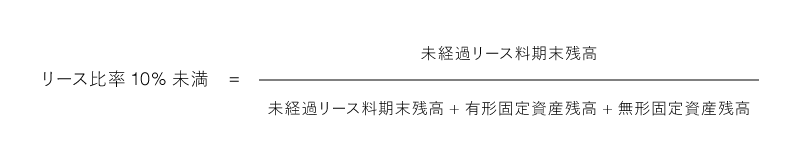

※リース資産総額に重要性が無いと認められる場合

リース料総額でのB/S計上(割引を適用しない)や利息相当額の定額配分が可能。

これらの場合、費用計上額は、賃貸借処理とほぼ同じとなる。

※上記の計算式において、個々のリース資産に重要性が乏しく賃貸借処理したものや、原則法により会計処理したものにかかる未経過リース料の残高は、この計算に含める必要はありません。

[1]原則法

[2]簡便法(利子抜き法)

[3]簡便法(利子込み法)

賃貸借処理

上記に関わらず、以下に該当する所有権移転外ファイナンスリース取引は、重要性の原則から賃貸借取引が可能です(脚注表記も省略可能)。

- (1) 事業内容に照らして重要性が乏しく、リース契約1件当たりのリース料総額が300万円以下の取引

- (2) リース期間が1年未満の取引

- (3) 個々のリース物件のリース料総額が一括費用処理の基準額以下の取引

- (4) 再リース取引

新リース会計基準適用前に締結した契約の取り扱いについて

2008年3月31日以前に締結済のリース契約の取り扱いは以下の通りとなります。

原則法

変更基準の適用前に開始したリース取引も、新基準を適用し遡及修正。

(当初取得時に遡って修正。P/Lでは特別損益を計上。)

例外法

- 既存リース契約は変更基準の適用期首での取得とみなし、リース資産に計上。

- 既存リース契約は従来通り「賃貸借処理+従来型の注記」とし、新規取得物件からB/Sに計上。